一、港股龙头年报陆续披露完毕,品牌服饰龙头展现活力,制造龙头优势依旧

近两周港股龙头密集发布年报,其中品牌服饰企业17H2业绩表现尤其亮眼:中高端领域方面,设计师品牌第一股江南布衣2018财年中报表现亮眼,收入/归母净利同增26%/37%,而男装龙头中国利郎17H2收入/净利同增14.62%/24.09%,且2018春夏/秋季订货会同增21%/31%,数据喜人;运动龙头方面,安踏体育持续领跑,17H2收入/净利同增30%/30%,主品牌高效运行的同时Fila成功放量,而自2018纽约时尚周后颇受业界关注的李宁在2017年也交出了不俗的答卷,2017收入同增11%,可比净利润同增56%(扣除16年出售红双喜10%股权所得收益影响)。

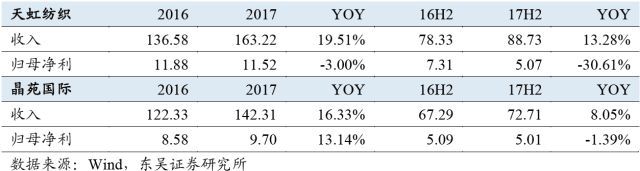

制造业龙头同样延续强势表现:作为国内第一大市值纺服企业,申洲国际与优质大客户共同成长,加之越南成衣工厂盈利所得税有效税率大幅降低,2017年收入/净利同增20%/28%。另一ODM成衣领域龙头晶苑国际2017年同样呈现稳健增长,收入/净利同增16%/13%。全球弹力包芯纱龙头天虹纺织2017收入端增速维持20%水平,但由于处于产业链最上游,业绩受棉价波动影响较成衣企业更大,在2016年棉价上涨红利带来的业绩高基数基础上2017年净利同比略下滑3%。

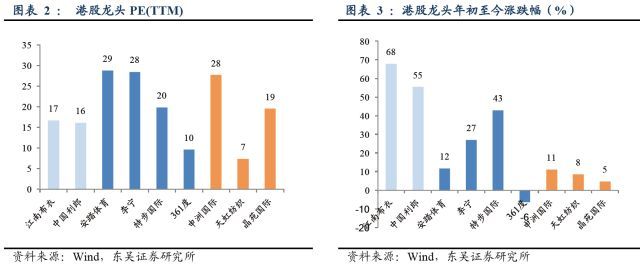

优秀业绩支撑年初至今股价上行,尤其关注低估值个股的估值修复潜力:上述龙头的优秀业绩表现带动股价上行,年初至今江南布衣/中国利郎分别上涨68%/55%,安踏/李宁分别上涨12%/27%,申洲国际/天虹纺织/晶苑国际也分别上涨11%/8%/5%。值得注意的是,港股中个别龙头如江南布衣、中国利郎、天虹纺织此前由于市值较小、流通盘小一直未受到国内投资者充分重视,估值偏低,近期业绩披露后优秀基本面表现有效提升了该等股票的关注度,处于估值修复状态。

二、A股业绩快报17Q4景气,18Q1品牌龙头线上线下增速良好

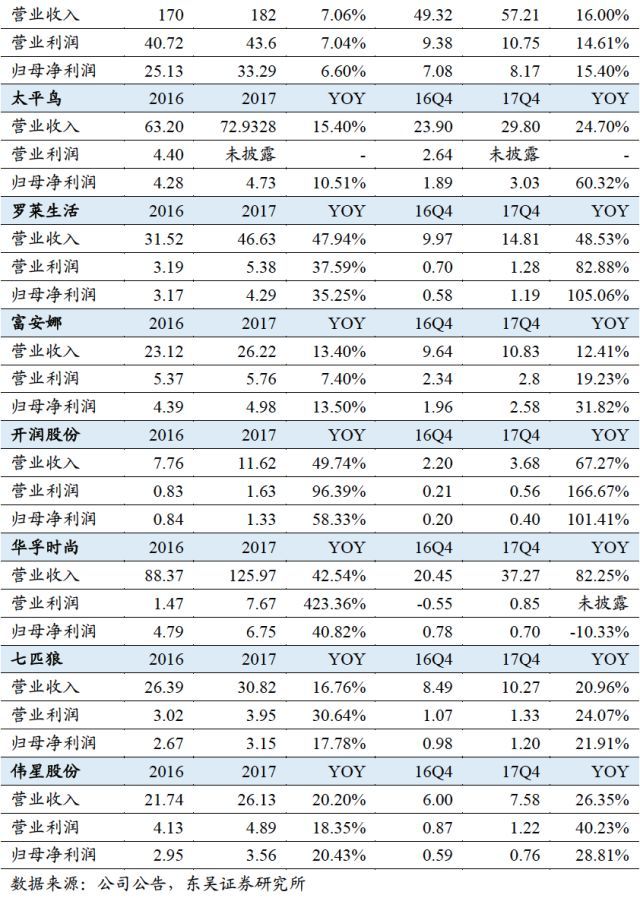

年初至今A股龙头涨势良好,业绩快报及年报显示17Q4优秀财务表现,成为当前龙头行情的重要催化剂。年初至今纺服龙头标的涨势良好,2月底多家公司2017业绩快报发布后验证四季度业绩优秀表现。

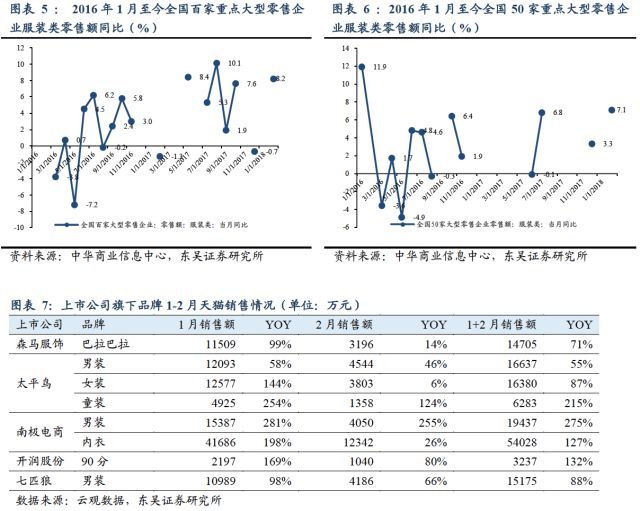

景气延续至一季报:18年1-2月零售数据于本周公布,服装类百家/50家大零售企业零售额同比增长8.2%/7.1%,其中尤其50家大型零售数据创造2016年1月来最快增幅,证明零售环境在18Q1仍然相当乐观。龙头方面,根据我们的线下草根调研以及云观数据公布的线上销售数据,零售表现优秀,预计一季报表现较好,以中国利郎为例,公司18春夏订货会同增21%、18秋季订货会同增31%、18全年同店增幅不低于高单位数,体现出龙头对于18年业务景气度的信心。

年报及一季有望成为重要的行情催化剂,品牌服饰龙头的基本面走强趋势,四季度以来龙头零售数据向好,主要导源于四大方面:

1)宏观经济2017年表现向好,利好消费。

2)服装行业2011年以来渠道调整持续至今,可见成效。

3)2017年北方冬季较冷叠加2018年春季较晚,利好纺服业整体销售。

4)在以上背景基础上,龙头多年致力商品+供应链+零售端全面提效,优势沉淀下17Q4以来基本面表现突出。

宏观经济向好+渠道调整到位+17Q4冷冬18春节较晚+龙头全面提效四重利好共振下以森马、海澜为首,品牌服饰龙头17Q4零售表现优秀并延续至2018年1-2月;在此基础上,行业的集中化态势将更加明显:

1)供应链的集中化:这在2016、2017年非常明显,环保角度的供给侧改革下很多小厂被关停,小品牌赖以为生的供应链越来越少,其的订单规模又不足以请大厂为其代工,优质供应链被龙头品牌订单锁定。

2)渠道的集中化:

①从线下角度,过去的街边店时代流量是碎片化的,但当前已进入购物中心时代,流量的掌控越来越严——不是所有的品牌都能进入购物中心,以及品牌的引流能力决定了其在购物中心能够占领的位置,有实力的ZARA、Uniqlo占据租金最便宜、面积最大的一楼位置,国内龙头品牌则占据二楼、三楼的位置,在这种情况下,引流能力更弱的小品牌更难进入流量聚集的购物中心。

②从线上角度,同理,流量已经全部贴上了阿里腾讯等巨头的标签,而以上巨头更倾向于把流量导向大品牌。

在龙头自身持续改革提效,叠加行业集中化持续背景下,我们认为品牌龙头将会迎来新的增长周期,叠加腾讯阿里频频布局线下资源,纺服板块有望迎来基本面+估值戴维斯双击。

(摘自:纺服新消费马莉团队)

京公网安备 11010502037488号

京公网安备 11010502037488号